Vous envisagez un premier achat immobilier ? Avant de vous lancer, découvrez ce qu’est un primo-accédant, pourquoi ce statut est avantageux, et quelles sont les aides disponibles en 2026. Un regard clair sur les options disponibles vous permettra d’optimiser votre dossier, de profiter des bons dispositifs et de concrétiser votre projet plus sereinement.

C’est quoi un primo-accédant ?#

Un primo-accédant est une personne (ou un ménage) qui achète pour la première fois sa résidence principale, ou qui n’a pas été propriétaire de celle-ci depuis au moins deux ans.

Ce statut ouvre l’accès à des aides financières et fiscales spécifiques, destinées à faciliter la première acquisition.

Pourquoi ce statut est avantageux ?#

Aides financières accessibles#

Être primo-accédant donne accès à plusieurs dispositifs :

- des prêts aidés (à taux réduit ou sans intérêts),

- des conditions bancaires assouplies pour le financement,

- la possibilité de cumuler plusieurs aides, nationales et locales.

Les banques étudient souvent ces dossiers avec attention, notamment lorsqu’un prêt aidé (comme le prêt à taux zéro, PTZ) vient renforcer la solidité du plan de financement.

Avantages fiscaux complémentaires#

Certaines mesures peuvent réduire le coût global de l’acquisition :

- TVA réduite à 5,5 % dans certains programmes d’achat dans le neuf,

- exonération de taxe foncière pendant plusieurs années (notamment avec le prêt social de location-accession, PSLA),

- frais de notaire réduits dans le neuf.

Les aides disponibles en 2026#

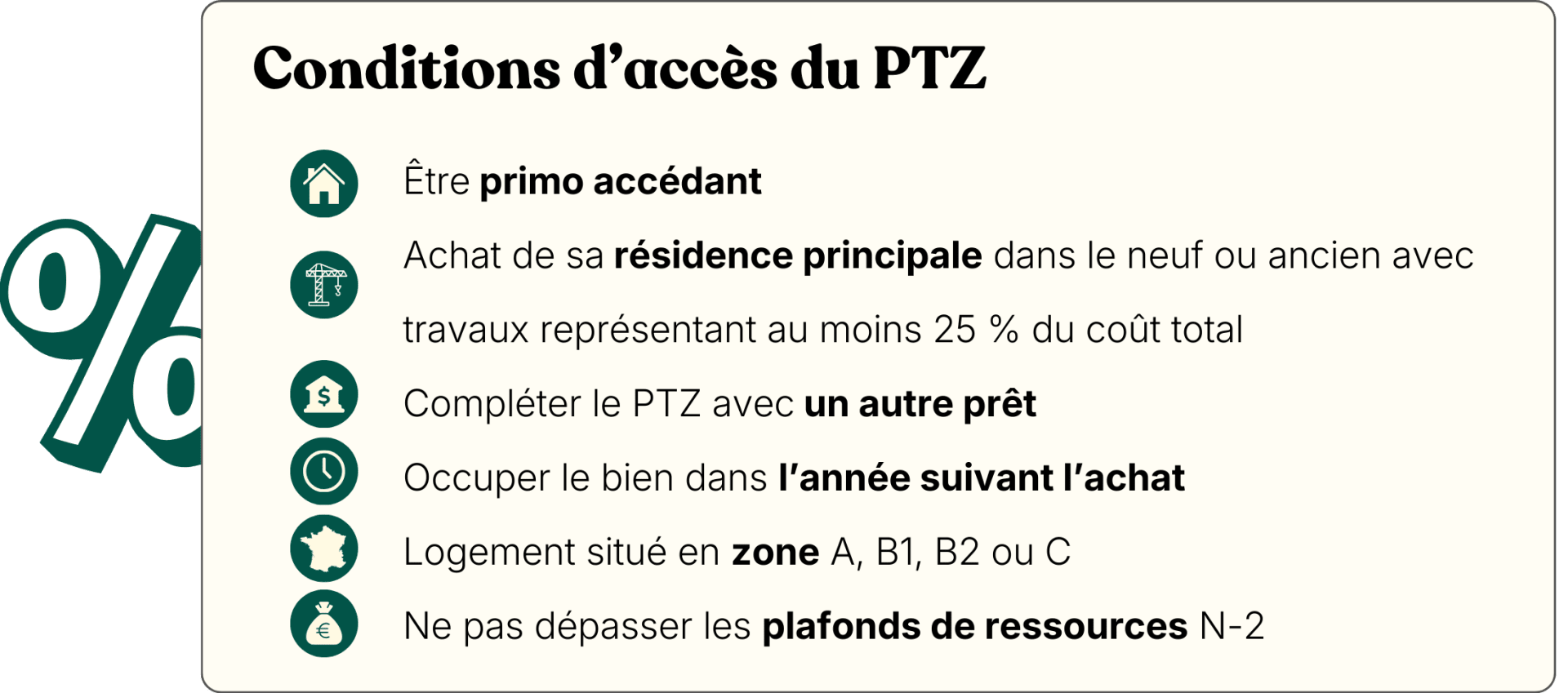

Le Prêt à Taux Zéro (PTZ)#

Le Prêt à Taux Zéro (PTZ) est une aide de l’État destinée aux ménages primo-accédants qui souhaitent acheter leur résidence principale. Après la réforme d'avril 2024, le dispositif a été étendu à tout le neuf sur l'ensemble du territoire depuis le 1er avril 2025 et reste en vigueur en 2026 avec des plafonds de ressources relevés. Pour la timeline détaillée des changements depuis 2024 et la suite jusqu'en 2027, voir notre article sur les évolutions du PTZ.

C’est un dispositif permettant de financer une partie de l’achat d’une résidence principale sans payer d’intérêts. Il intervient toujours en complément d’un autre crédit immobilier et peut considérablement renforcer un plan de financement, notamment pour les profils qui cherchent à limiter leur emprunt bancaire classique.

Le PTZ est accessible lors d’un achat dans le neuf ou dans l’ancien avec travaux et doit être utilisé pour un logement occupé comme résidence principale dans l’année suivant l’acquisition.

Conditions principales#

| # dans le foyer | Zone A / A bis | Zone B1 | Zone B2 | Zone C |

|---|---|---|---|---|

| 1 | 49 000€ | 34 500€ | 31 500€ | 28 500€ |

| 2 | 73 500€ | 51 750€ | 47 250€ | 42 750€ |

| 3 | 88 200€ | 62 100€ | 56 700€ | 51 300€ |

| 4 | 102 900€ | 72 450€ | 66 150€ | 59 850€ |

| 5 | 117 600€ | 82 800€ | 75 600€ | 68 400€ |

| 6 | 132 300€ | 93 150€ | 85 050€ | 76 950€ |

| 7 | 147 000€ | 103 500€ | 94 500€ | 85 500€ |

| 8+ | 161 700€ | 113 850€ | 103 950€ | 94 050€ |

Source : Ministère de l’Économie, barème PTZ 2026.

Montant et quotité du PTZ#

Le PTZ peut financer jusqu’à 50 % du coût total de l’opération (contre 40 % auparavant), selon la tranche de revenus et la zone géographique.

Les ménages les plus modestes bénéficient du taux maximal de 50 %, tandis que les revenus intermédiaires se situent entre 20 et 40 %.

Le montant du prêt est plafonné selon la zone et la composition du foyer, et il est toujours complété par un autre prêt (classique, Action Logement, etc.).

Exemple#

Un couple avec deux enfants (4 personnes) achetant un logement neuf à Rennes (zone B1) peut bénéficier d’un PTZ couvrant jusqu’à 40 % du prix total, sans intérêts, avec un différé de remboursement allant jusqu’à 15 ans selon les revenus.

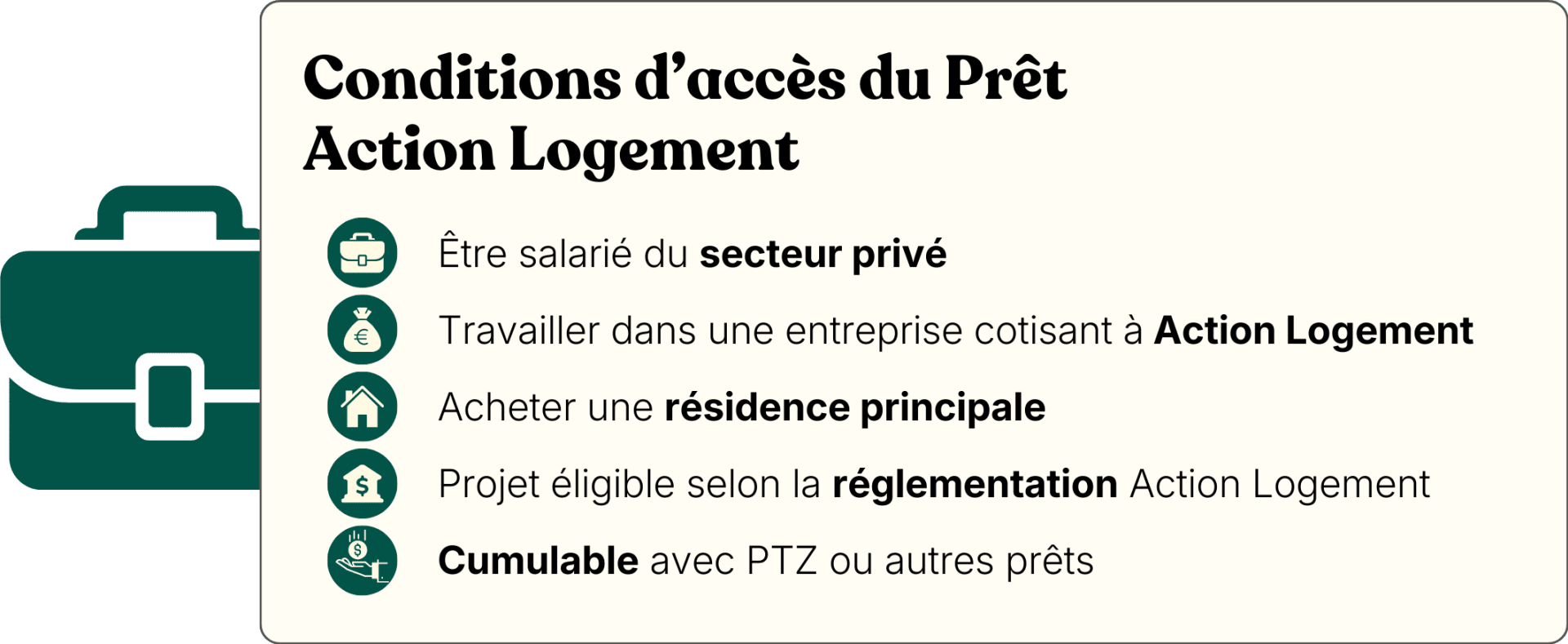

Le Prêt Action Logement#

Le Prêt Action Logement est un prêt complémentaire destiné aux salariés du secteur privé. Ce prêt complète efficacement un financement immobilier en allégeant l’emprunt bancaire principal. Il s’intègre naturellement dans les plans de financement des salariés souhaitant optimiser leurs mensualités ou renforcer leur dossier.

- Montant : jusqu’à 30 000 €

- Taux nominal : environ 1 % hors assurance

- Durée : jusqu’à 25 ans

Conditions d’accès#

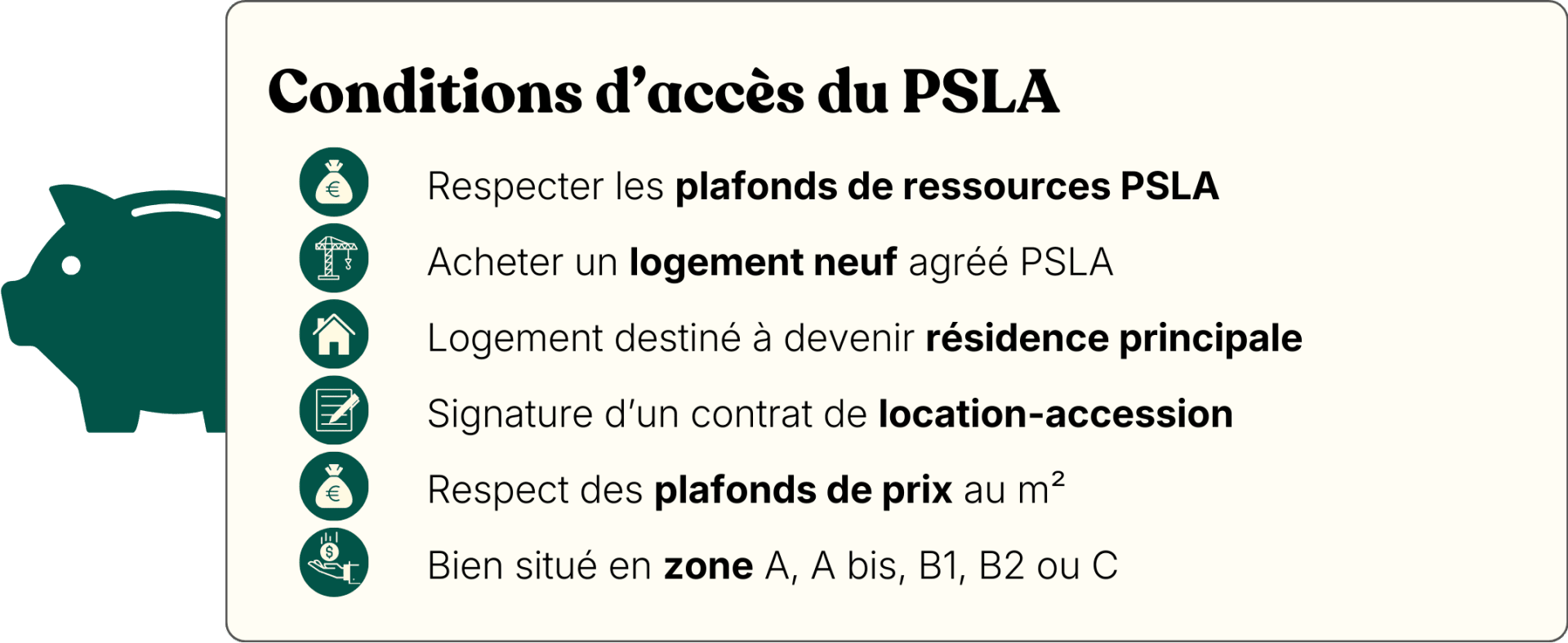

Le PSLA : la location-accession#

Le Prêt Social Location-Accession (PSLA) est un dispositif d’accession à la propriété permettant à des ménages sous plafonds de ressources d’acheter progressivement un logement neuf agréé par l’État.

Il fonctionne en deux phases :

- Phase locative : l’accédant occupe le logement en tant que « locataire-accédant » et verse une redevance composée d’une part loyer et d’une part acquisitive qui constitue une épargne déduite du prix final.

- Phase d’accession : à tout moment durant la période prévue, l’accédant peut lever l’option d’achat au prix défini dès le contrat, en déduisant les sommes déjà épargnées.

Avantages du PSLA#

- TVA réduite à 5,5 % ;

- exonération de taxe foncière pendant 15 ans ;

- loyers récupérables en cas d’achat ;

- absence d’apport initial exigé.

Conditions d’accès du PSLA 2026#

| Pers. | Zone A/A bis | Zone B1 | Zone B2/C |

|---|---|---|---|

| 1 | 38 844€ | 38 844€ | 33 771€ |

| 2 | 58 056€ | 58 056€ | 45 099€ |

| 3 | 76 103€ | 69 785€ | 54 234€ |

| 4 | 90 862€ | 83 592€ | 65 475€ |

| 5 | 108 106€ | 98 954€ | 77 021€ |

| 6 | 121 647€ | 111 356€ | 86 804€ |

| + 1 / pers | + 13 557€ | + 12 408€ | + 9 682€ |

| Zone | A | A bis | B1 | B2 | C |

|---|---|---|---|---|---|

| Prix max/m2 | 6 224€ | 4 716€ | 3 777€ | 3 297€ | 2 882€ |

Plafonds revalorisés de +0,87 % au 1er janvier 2026 (arrêté du 24 février 2026). Source : ANIL.

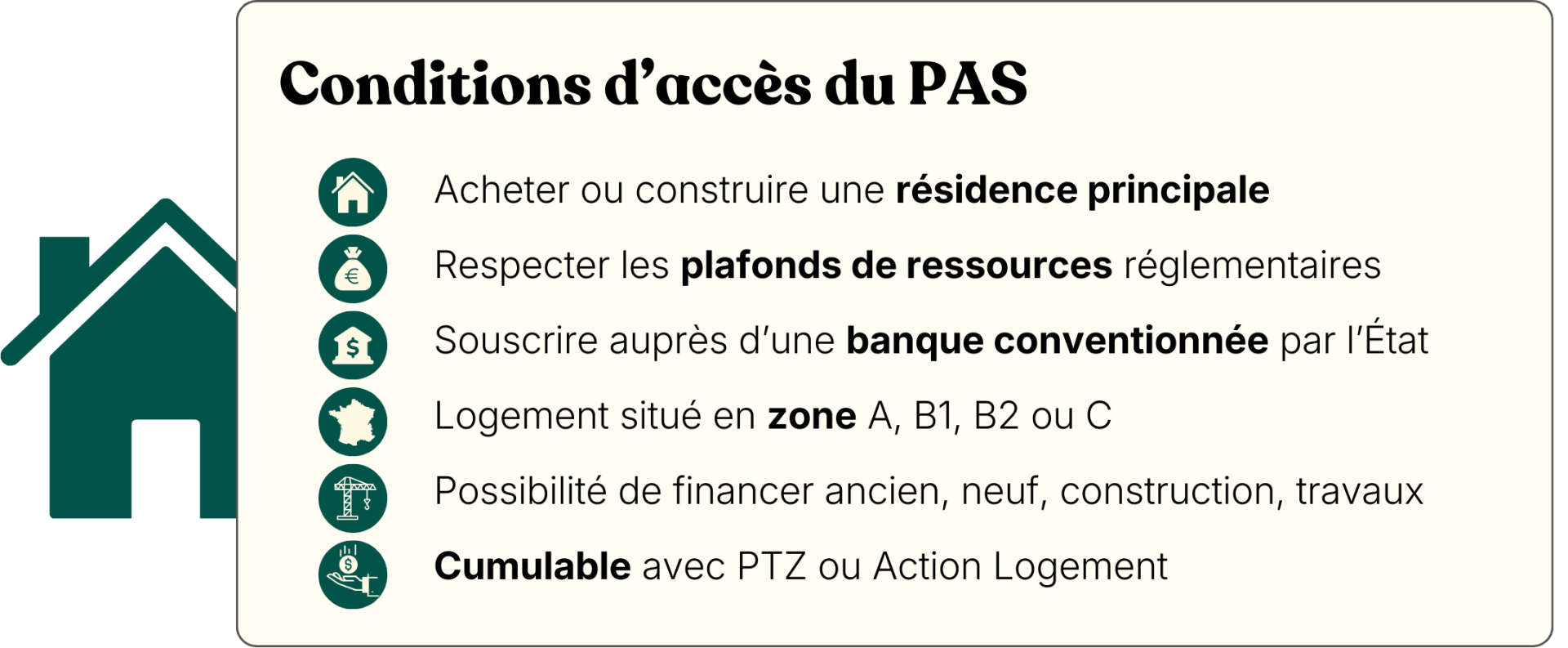

Le PAS : le Prêt à l’Accession Sociale#

Le Prêt à l’Accession Sociale (PAS) est un prêt immobilier réglementé destiné aux ménages aux revenus modestes souhaitant acheter ou construire leur résidence principale. Il offre des conditions avantageuses et peut, dans certains cas, financer la quasi-totalité du projet.

Conditions principales#

Les plafonds de ressources du PAS sont identiques à ceux du Prêt Conventionné, donc équivalents aux plafonds du PTZ.

Avantages du PAS#

Le PAS ouvre droit à plusieurs bénéfices pour les primo-accédants :

- **Financement possible jusqu’à 100 % du coût d’acquisition

**(hors frais de notaire et de garantie, qui restent à la charge de l’emprunteur) - Frais de notaire réduits (comme pour les prêts conventionnés)

- Taux d’intérêt plafonné par l’État, donc plus stable que les taux de marché

- Durée flexible, de 5 à 30 ans

- Cumulable avec le Prêt à Taux Zéro (PTZ) et le Prêt Action Logement

À qui s’adresse le PAS ?#

Il est particulièrement adapté aux :

- ménages modestes ayant besoin d’un financement sécurisé,

- primo-accédants sans apport significatif,

- personnes souhaitant financer des travaux en même temps que l’achat.

En résumé#

Le PAS est un levier essentiel pour les ménages modestes, capable de financer une grande partie de l’opération tout en garantissant un taux maîtrisé et des frais réduits. Combiné au PTZ et à Action Logement, il peut considérablement renforcer un plan de financement primo-accédant.

Primo-accédants atypiques : des solutions existent#

Travailleurs indépendants#

Les banques exigent souvent trois exercices comptables. Le PSLA ou une solution alternative de type leasing immobilier permettent de constituer un historique de paiement rassurant.

Personnes séparées#

Une personne divorcée ou séparée depuis plus de deux ans peut redevenir primo-accédante. Certaines collectivités prévoient des aides spécifiques pour ces situations.

Parents isolés#

Des dispositifs d’aide locaux existent (subventions, prêts à taux réduit, exonérations), souvent regroupés sous l’intitulé « aide à l’accession pour parent isolé ».

Ménages sans apport#

Les prêts aidés et la location-accession permettent, dans certains cas, un financement à 100 % voire 110 %.

Crédit bancaire ou leasing immobilier : quelle différence pour un primo-accédant ?#

Les aides publiques comme le PTZ ou le PSLA facilitent déjà l’accès à la propriété, mais elles ne couvrent pas toutes les situations.

De nombreux primo-accédants restent exclus du crédit immobilier classique, notamment les indépendants récents, les jeunes actifs qui manquent d’apport ou les ménages en transition professionnelle.

C’est là qu’apparaissent des solutions alternatives, comme le leasing immobilier, proposé par des acteurs spécialisés tels que Hestia.

Ce modèle de location avec option d’achat permet d’accéder à la propriété sans crédit immédiat, tout en construisant progressivement son dossier de financement.

| Critère | Crédit bancaire classique | Leasing immobilier (Hestia) |

|---|---|---|

| Apport | Souvent exigé (10 % ou plus) | À partir de 3 à 5 % |

| Conditions | Revenus stables, CDI, bilan solide d’au moins 3 ans | Profils flexibles : indépendants, jeunes actifs, parents isolés |

| Engagement | 15 à 25 ans, remboursement fixe dès la signature | 2 ans de location avec option de rachat à prix connu d’avance, puis possibilité de s’engager sur un crédit ou de changer d’avis |

| Flexibilité | Faible une fois le prêt signé | Possibilité de rachat ou de sortie, achat différé et optionnel |

| Public visé | Ménages solvables avec apport | Primo-accédants atypiques ou temporairement inéligibles au crédit |

Contrairement à un prêt immobilier classique, le leasing immobilier ne vous engage pas immédiatement sur 15 à 25 ans. Il vous permet d’occuper le bien dès aujourd’hui, tout en préparant votre achat dans de bonnes conditions.

Pendant ce temps, vous avancez concrètement : vous habitez le bien, vous consolidez votre situation et vous construisez progressivement un dossier solide pour la suite.

Une solution pensée pour les profils encore “hors-cadre” bancaire, qui veulent sécuriser leur trajectoire vers la propriété dès maintenant.

FAQ#

Qu’est-ce qu’un primo-accédant et pourquoi ce statut ?#

Un primo-accédant est une personne qui n’a pas été propriétaire de sa résidence principale depuis au moins deux ans. Ce statut donne accès à plusieurs aides financières et fiscales spécifiques pour faciliter le premier achat immobilier.

Quelles sont les principales aides pour un premier achat immobilier en 2026 ?#

Les trois principales aides sont le PTZ, le Prêt Action Logement et le PSLA. À cela s’ajoutent les aides locales proposées par les régions, départements ou communes.

Quels prêts aidés permettent d’acheter avec peu ou pas d’apport en 2026 ?#

Plusieurs dispositifs réduisent le besoin d’apport pour un primo-accédant : le PTZ (jusqu’à 50 % du prix du bien selon la zone), le PSLA (pas d’apport requis), et le Prêt Action Logement (jusqu’à 30 000 euros à taux réduit). Certaines banques acceptent aussi des financements à 110 % pour un premier achat, en fonction du profil. Avec Hestia, un apport de 3 à 5 % suffit, contre 10 % généralement demandés par les banques.

En résumé#

Le statut de primo-accédant ouvre la porte à de nombreux dispositifs d’aide, qu’ils soient nationaux (PTZ, PSLA, Action Logement) ou locaux.

Pour maximiser vos chances :

- simulez votre capacité d’emprunt,

- cumulez les aides disponibles,

- faites-vous accompagner par un professionnel.

Hestia propose des solutions de leasing immobilier qui permettent de devenir propriétaire progressivement : vous emménagez, vous payez des redevances mensuelles, puis rachetez votre bien lorsque votre situation financière est stabilisée.

Pour le tableau d'ensemble, voyez notre guide des dispositifs d'accession à la propriété.