On commence ce mois de Juillet avec une bonne nouvelle : la Banque Centrale européenne (BCE) a annoncé la baisse de son taux directeur de 25 pbs. Le taux directeur, c’est le taux auquel la BCE prête de l’argent aux autres banques. Il va influencer directement le taux d'intérêt auquel nous autre acquéreurs pourront emprunter pour l’achat de notre bien.

Cette tendance baissière, malgré l'incertitude politique ambiante, pourrait bien être l'opportunité que vous attendiez pour vous lancer...

Un tremplin pour réaliser votre projet immobilier#

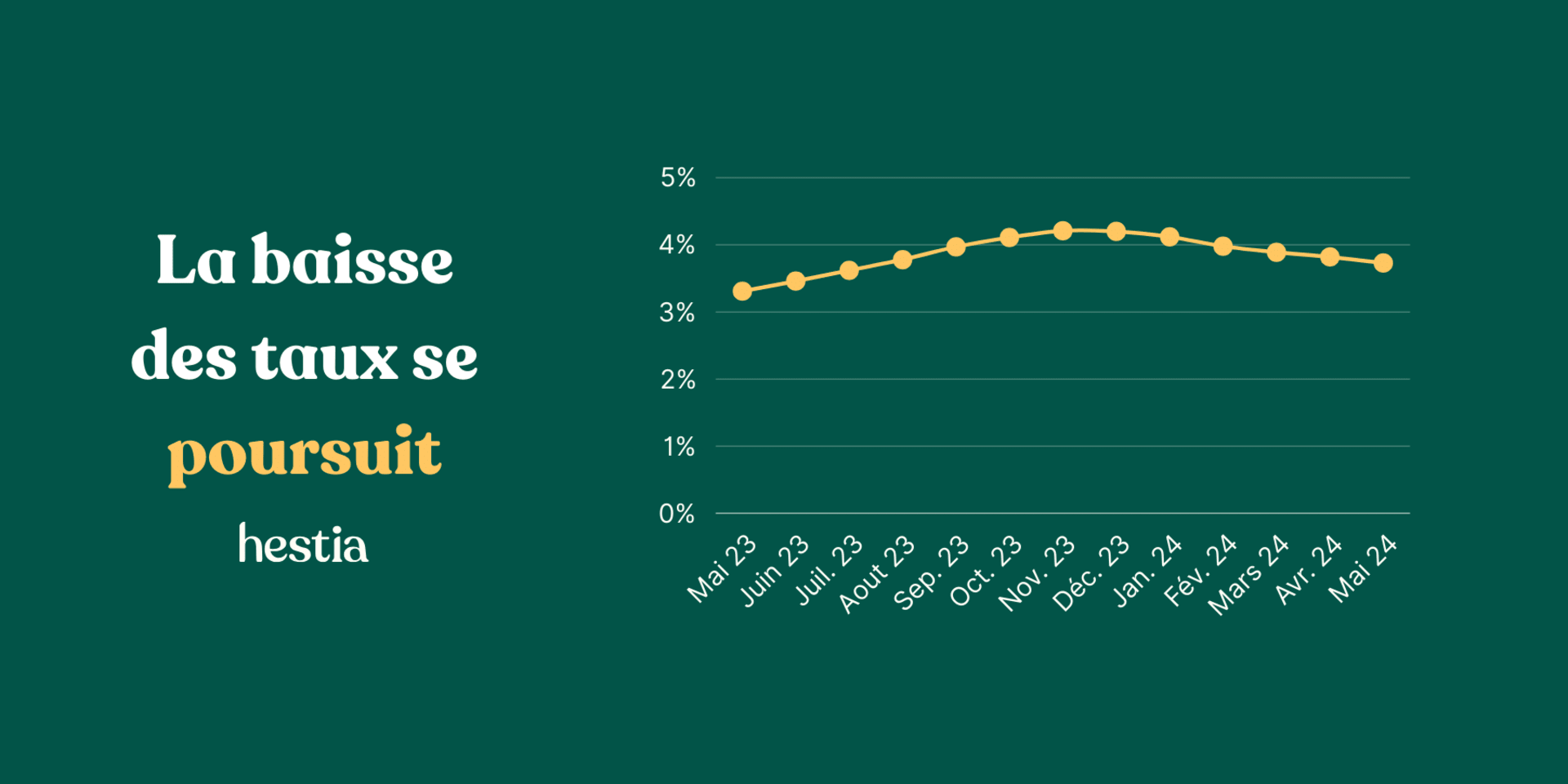

Depuis le début de l'année 2024, les taux d'intérêt pour les crédits immobiliers n'ont cessé de diminuer, atteignant en juillet 3,45 % sur 15 ans, 3,54 % sur 20 ans, et 3,62 % sur 25 ans. Pour les futurs acheteurs, cela signifie une meilleure capacité d'emprunt et une réduction des coûts totaux du crédit.

Exemple Pratique

Prenons l'exemple d'un couple vivant à Toulouse, avec un revenu mensuel net de 4 000 euros. En novembre 2023, ils envisageaient d’acheter leur bien, moment où le prix médian du mètre carré est de 3 945 euros (selon Le Figaro Immobilier). À cette période, le taux pour les emprunteurs était en moyenne à 4,21 %, selon l'Observatoire du crédit Logement. Leur capacité d’emprunt s’élevait donc autour de 271 177 € euros, ce qui leur permettait d'acquérir un appartement d'environ 68 mètres carrés.

En mai 2024, le taux d'intérêt moyen a baissé à 3,76 %. Grâce à cette diminution du taux, leur capacité d'emprunt a augmenté à 283 785 €. Cela représente une hausse d'environ 12 000 euros, leur permettant d'envisager l'achat d'un appartement plus grand, d'environ 79,1 mètres carrés, soit un gain d'environ 10 mètres carrés !

Résumé des paramètres :

- Revenu mensuel net du couple : 4 000 €

- Durée du prêt : 25 ans

- Taux d'intérêt en novembre 2023 : 4,21 %

- Taux d'intérêt en mai 2024 : 3,76 %

Impact de la Baisse des Taux :

- Capacité d’emprunt : 271 177 € (novembre 2023) et 283 785 € (juillet 2024)

- Coût du crédit (hors assurance) : 285 589 € (novembre 2023) et 265 292 € (juillet 2024)

Différence :

- La baisse des taux permet à ce couple d'emprunter 12 000 € de plus sans augmenter leur apport personnel.

- Leur capacité d’emprunt évoluant, ils pourraient se permettre d’acheter un bien avec 10 mètres carré de plus !

Ce changement dans les conditions financières démontre l'impact significatif que peuvent avoir les variations des taux d'intérêt sur les décisions d'achat immobilier.

Par ailleurs, les prix ont également évolué à la baisse, une donnée qui n’a pas été prise en compte dans ce calcul, mais qui pourrait, en fonction du secteur, influencer encore plus la différence de capacité d’achat !

Un climat politique incertain...#

Mais cette opportunité s'accompagne d'une part d'incertitude. Le paysage politique actuel, marqué par les élections législatives et la dissolution de l'Assemblée Nationale, crée une attente sur les réformes fiscales et les aides à la rénovation. Ces éléments impactent directement les décisions des acquéreurs & investisseurs.

Le mois de juillet partait bien, avec une baisse constante des taux, mais la décision de dissolution a bel et bien eu un impact sur le marché immobilier. Le taux auquel l'Etat emprunte son argent a légèrement évolué, mais sans conséquence pour le moment sur les taux affichés en banque, qui eux poursuivent leur descente.

... Mais avec réajustement optimiste du taux directeur#

La décision de changement du taux directeur de la BCE va quant à elle à contre-courant du climat politique incertain, et soutient la reprise de la demande. En effet celui-ci a été revu par la BCE passant de 4 % à 3,75 %, soit une baisse de 25 points de base. Maintenant qu'il est moins cher d'emprunter, les établissements bancaires pourront refléter cette baisse dans leurs taux d'intérêt respectifs, et assouplir les conditions de prêt !

Cette reprise du marché est confirmée par une étude Foncia indiquant que le volume de transactions, bien que largement en baisse par rapport à 2023, reprend du poil de la bête. L'écart par rapport au début d'année 2024 s'est en effet réduit.

Attendre ou se jeter à l’eau ?#

Alors, faut-il attendre que la situation politique se stabilise ou profiter immédiatement des taux bas ? La réponse dépend de vos priorités et de l'urgence de votre projet. Si vous êtes prêts à acheter et que vous trouvez un bien qui correspond à vos attentes (notre guide aide à trouver une location-vente si vous explorez cette voie), les conditions actuelles sont extrêmement favorables, et il serait dommage de laisser filer l'opportunité du coup de coeur.

Les taux bas augmentent votre pouvoir d'achat immobilier et réduisent les coûts totaux de votre crédit, vous permettant de réaliser des économies importantes à long terme.

D'un autre côté, si votre projet peut attendre, il peut être prudent de suivre l'évolution des politiques et des taux. Toutefois, gardez à l'esprit que l'attentisme comporte aussi des risques, notamment celui de voir les prix de l'immobilier repartir à la hausse avec une demande croissante.

Le facteur leasing immobilier#

N’oublions pas le principe du leasing immobilier Hestia, une forme de location-accession aussi appelée location-vente : différer un crédit, le temps d’arranger sa situation. En effet, vous emménagez dans votre bien dès aujourd'hui, mais la demande de crédit immobilier se fera dans les 6 à 24 mois suivant votre installation. C’est tout l’intérêt d’acheter une maison en payant un loyer mensuel : votre prix est fixé à l'avance, pour que vous ayez le plus de visibilité possible. La même logique vaut si vous cherchez à acheter l’appartement dont vous êtes déjà locataire. Avec des taux qui continuent de baisser, le bon moment pour se lancer, c’est peut être maintenant, puisque vous bénéficierez de taux avantageux d’ici 24 mois 👀

Sources#

(1) Banque de France - Taux des crédits immobiliers aux particuliers : banque-france.fr